Di cosa stiamo parlando (in parole semplici)

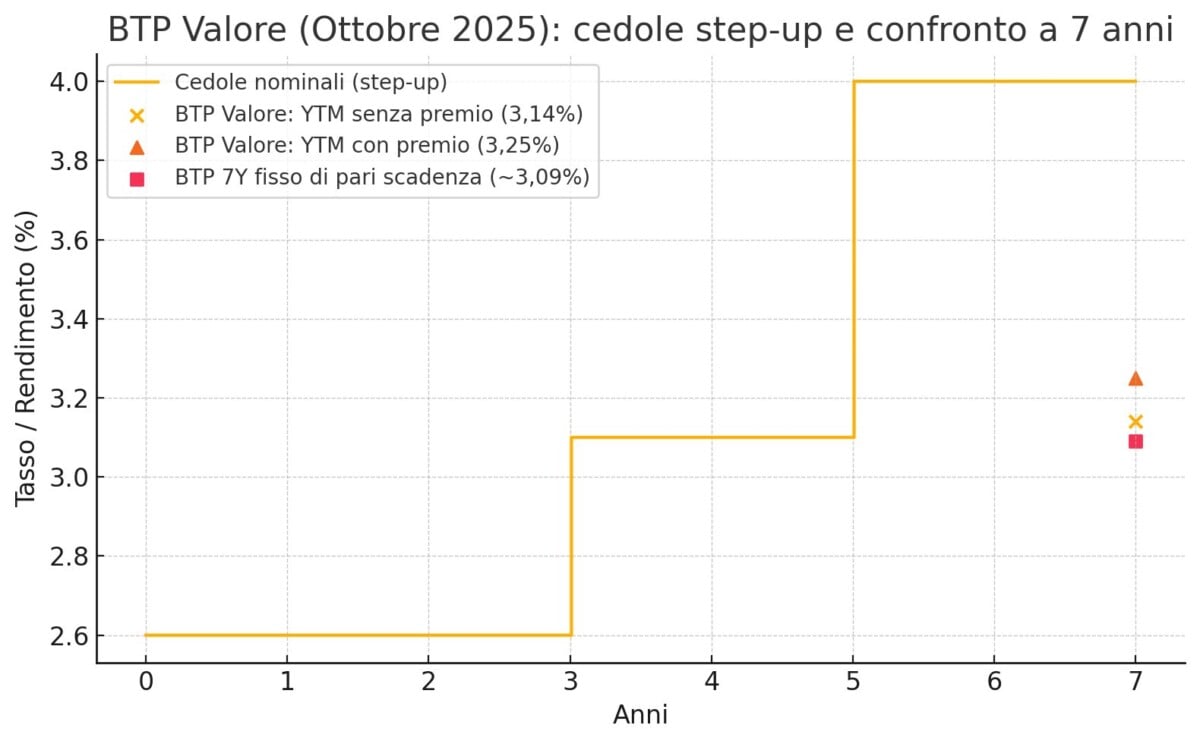

Il BTP Valore ottobre 2025 è un titolo di Stato Italiano con durata 7 anni, paga cedole trimestrali crescenti (2,60% per i primi 3 anni, 3,10% al 4°–5° e 4,00% al 6°–7°) e riconosce un premio fedeltà dello 0,8% se acquistato in sottoscrizione dal 20 al 24 ottobre e mantenuto fino alla scadenza. Tassazione 12,5%, taglio minimo 1.000 euro.

Perché a molti non risulta “chiaro” il rendimento totale? Perché con le cedole in aumento non basta fare la media dei numeri stampati sul volantino. Il risultato finale dipende da due cose:

- Timing dei flussi – prendi più cedole “basse” all’inizio e più “alte” solo negli ultimi anni: quando incassi conta quasi quanto incassi.

- Premio fedeltà – lo 0,8% pesa solo se arrivi a scadenza; se vendi prima, non lo incassi.

Tradotto: il BTP Valore è semplice nelle caratteristiche, ma il rendimento complessivo si ottiene con un calcolo che tiene conto del profilo step-up, della periodicità trimestrale e dell’eventuale premio. Ecco perché il “quanto rende davvero” non è immediato come un tasso fisso fisso.

Il punto: quanto rende davvero

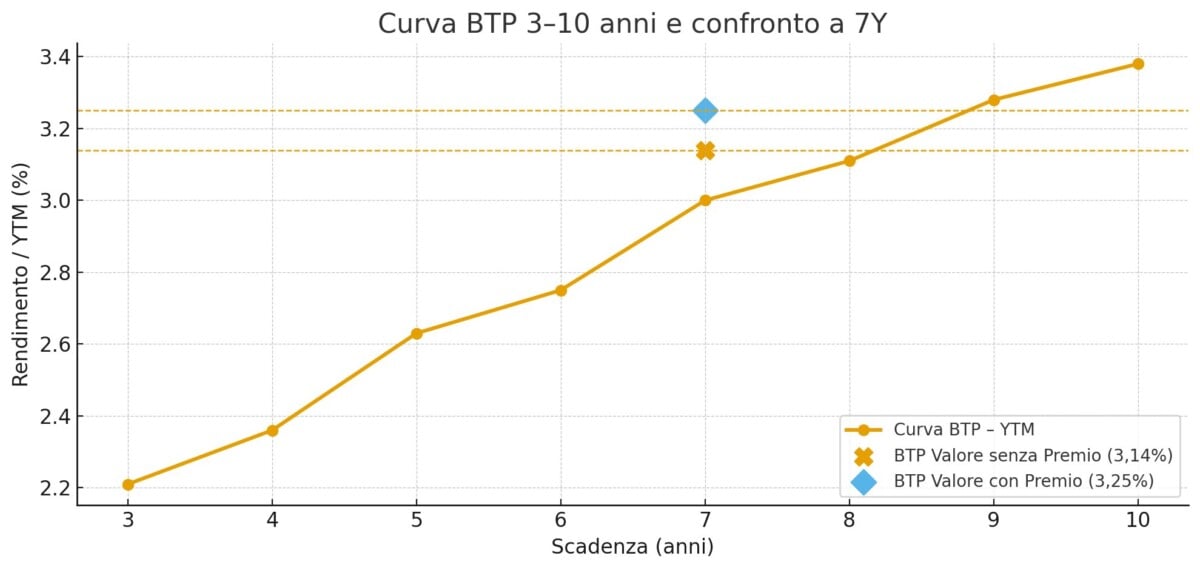

Il rendimento a scadenza calcolato nell’analisi è ~3,14% lordo senza premio e ~3,25% lordo includendo il premio fedeltà; il BTP fisso 7 anni usato come confronto rende ~3,09%. Quindi il “di più” c’è, ma parliamo di decimi di punto: +15 bps senza premio, +25 bps con premio.

“Ha davvero VALORE?” – Analisi critica

Extra rendimento contenuto: il vantaggio contro il BTP fisso 7Y è +15 bps (senza premio) o +25 bps (con premio). È valore? Sì, ma misurato in decimi di punto percentuale, non in punti interi. Serve aspettarsi proporzionalmente lo stesso rischio di un BTP 7Y.

Cedole trimestrali e step‑up: aiutano il cash‑flow e accorciano un po’ la duration rispetto a un fisso “piatto” (qui ~6,4), ma la volatilità resta non trascurabile.

Durata finanziaria (duration): ~6,4 anni. +1% sui rendimenti di mercato ⇒ prezzo giù ≈6,4% (stima lineare).

Cosa non è

- Non è un conto deposito: il prezzo dopo il collocamento può andare sotto 100; vendendo prima della scadenza puoi incorrere in perdite che il premio fedeltà non copre (perché lo perdi).

- Non è privo di rischio Paese: il rischio specifico è quello di credito sovrano italiano, per mitigarne l’impatto è indicata la diversificazione geografica anche per la componente obbligazionaria.

Perché la “corsa ai BTP in emissione” è una strategia debole

Concentrazione Italia: chi vive, lavora, paga le tasse e avrà la pensione in Italia è già esposto al rischio Paese. Sommargli il 100% della parte finanziaria significa raddoppiare la scommessa sullo stesso emittente.

Rischio liquidità e bias comportamentale: il premio fedeltà è un incentivo legittimo, ma può trasformarsi in ancoraggio: “tengo duro comunque, sennò perdo lo 0,8%”. Il rischio è rinunciare a ribilanciare o modificare il portafoglio quando servirebbe, per inseguire una piccola ricompensa finale.

Rischio tassi: con duration ~6,4, un movimento sfavorevole dei rendimenti di +1% implica ≈‑6,4% di prezzo (ordine di grandezza). Se il titolo viene venduto prima della scadenza, la perdita è reale.

Rischio inflazione: cedole nominali; se l’inflazione media lungo i 7 anni supera il rendimento reale implicito, il potere d’acquisto cala. Un portafoglio dovrebbe valutare anche prodotti indicizzati (es. BTP Italia) e diversificazione valutaria e esposizione su altre asset class di investimento.

Quando non basta (o non conviene correre)

Se la tolleranza a oscillazioni di prezzo non consente un drawdown anche modesto.

Se hai bisogno di diversificare (geografie, valute, inflation‑linkers, obbligazionario corporate, monetario) per ridurre il rischio complessivo del patrimonio.

Se vivi, lavori, paghi le tasse e un domani incasserai la pensione in Italia, sei già fortemente “indicizzato” al Paese: raddoppiare la scommessa mettendo tutto il patrimonio finanziario su BTP rende il profilo complessivo più fragile. Non perché il BTP Valore sia “cattivo”, ma perché qualunque strumento concentrato diventa a rischio quando coincide con la tua stessa vita, economica e non.

Conclusione

Volendo usare il linguaggio della “Clinica della finanza”, proviamo a far parlare il caso clinico, senza schemi: cosa c’è davvero dentro questo BTP Valore e perché non basta corrergli incontro “perché è in emissione”.

Il BTP Valore di ottobre 2025 può avere valore se inserito con misura in un portafoglio: regala qualche decimo di punto in più sul 7Y, cedole trimestrali e un piccolo “premio fedeltà”. Ma non è un pasto gratis: rischio Paese, volatilità da tassi e rischio comportamentale restano. Il messaggio deve essere chiaro: non correre a comprare solo BTP in emissione; costruisci prima un portafoglio coerente per orizzonte, obiettivi e rischio, poi valuta se e quanto spazio dare a questa specifica emissione.

🩺 La Clinica della Finanza è aperta ogni settimana. Per la salute dei tuoi risparmi

Hai una domanda o un dubbio?

Scrivici, ti risponderemo volentieri.

Clinica della Finanza è a cura di Moneyadvisor SCF Srl – Consulenza Finanziaria Indipendente

Via G. Bruno, 1 Ravenna – www.moneyadvisor.it

info@moneyadvisor.it | 342 8324474

Seguici su: Instagram @moneyadvisor_scf LinkedIn @moneyadvisorscf