Molti italiani tengono i propri risparmi fermi sul conto corrente. Per prudenza, per abitudine, o semplicemente perché “non si sa mai”. Ma è davvero una scelta prudente?

L’inflazione non dorme mai

L’inflazione — cioè l’aumento generale dei prezzi — non è solo un concetto da telegiornale. È un “tarlo silenzioso” che riduce il potere d’acquisto dei tuoi soldi, anche se restano fermi.

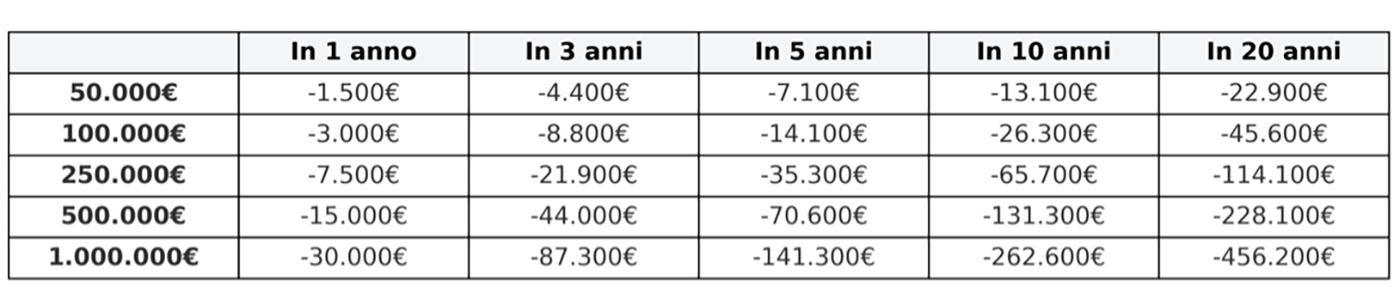

Per intenderci, nella tabella qui sotto puoi vedere i soldi che perderesti con un’inflazione al 3 percento.

Non perdere soldi è importante. Ma non fare nulla non è la soluzione.

Esempi reali: quando l’inflazione si vede… E si sente

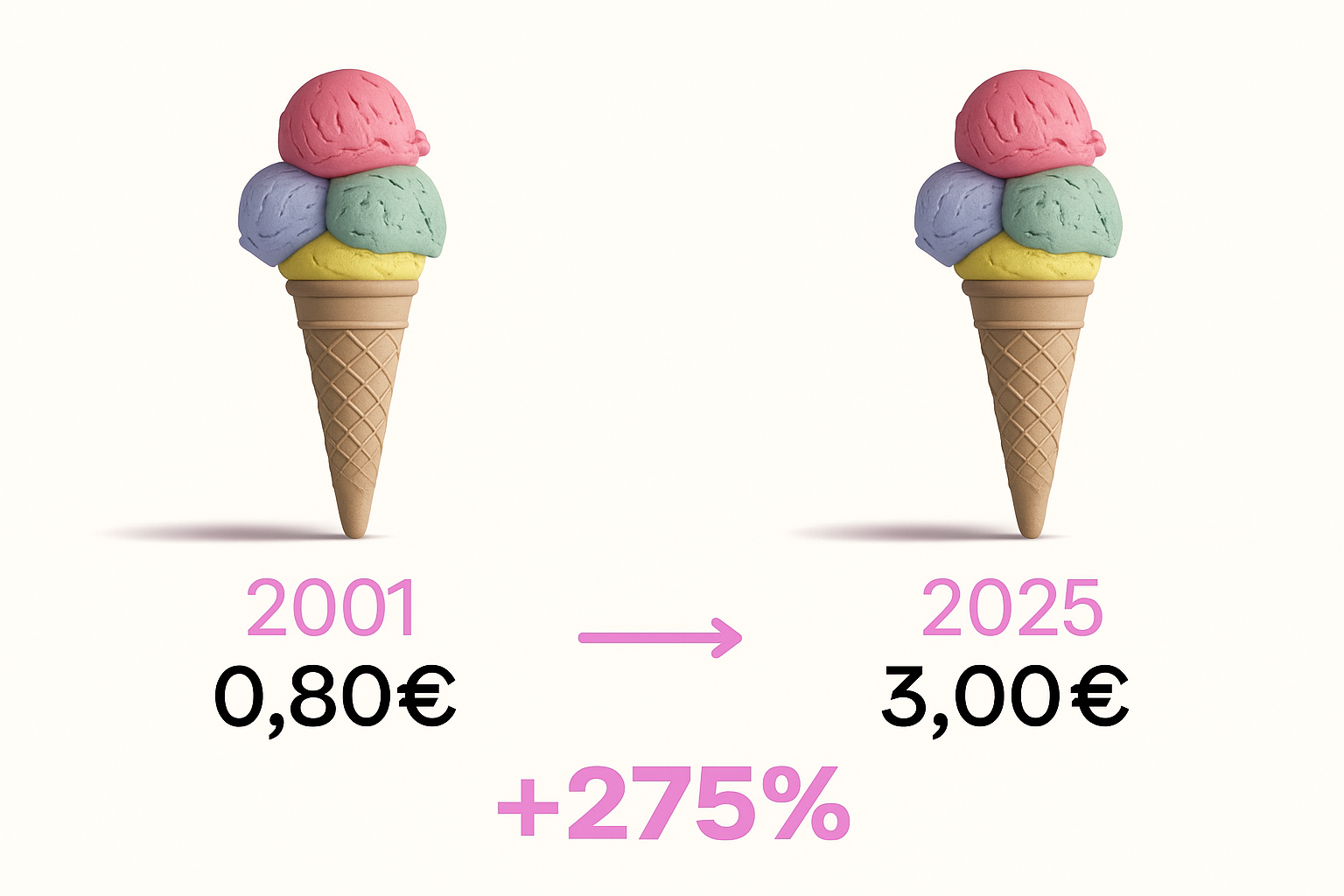

Inflazione “normale”: stesso prodotto, prezzo maggiore

Nel 2001 un gelato con 4 gusti costava 0,80 euro. Oggi (2025) ne costa 3. A parità di dimensione, significa un aumento del +275 percento in poco più di 20 anni.

Inflazione + “Shrinkflation”: prezzo maggiore, quantità minore

Nel 2019 un gelato confezionato costava 1,80 euro per 86 grammi. Nel 2025 costa 3 euro, ma pesa solo 70 grammi. In questo caso non solo paghi di più, ma ottieni anche meno. È la cosiddetta shrinkflation: meno prodotto, stesso packaging, prezzo più alto. Un doppio colpo al portafoglio.

Quindi che fare? Prima degli strumenti, servono gli obiettivi. Occorre partire da sé, non dai numeri.

Educazione dei figli? Integrazione della pensione? Cambio casa? Gestione della liquidità? Investimenti? Speculazione?

In base a questi obiettivi si costruiscono le migliori strategie, ognuna con il suo grado di rischio e orizzonte temporale. Come un abito su misura.

Purtroppo molti risparmiatori sono ossessionati solo da una domanda: “quanto rende?”, desiderando rendimenti alti, facili, veloci e senza rischio. Peccato che rischio e rendimento siano due facce della stessa medaglia. No, rischio zero e rendimento alto non vanno d’accordo. Se non si è disposti ad accettare questi principi, meglio davvero tenere i soldi sotto al materasso.

Ma la vera domanda è: sei sicuro che non valga la pena capirci qualcosa di più? Sei sicuro che sia meglio lasciare i soldi dove ogni giorno perdono valore per colpa dell’inflazione?

Serve consapevolezza, non formule magiche.

Tanta fatica per guadagnare e risparmiare e poi nessun impegno per gestire bene i propri soldi? Se vuoi costruire un percorso consapevole, coerente e centrato sui tuoi obiettivi, noi siamo pronti ad aiutarti.

Tutto parte da una buona pianificazione finanziaria. Prima ancora di scegliere in cosa investire, è fondamentale chiarire:

– Di quanti soldi hai bisogno per le spese quotidiane e per affrontare eventuali imprevisti

– Quanto puoi destinare ai tuoi obiettivi di vita e di investimento

– Qual è il tuo profilo di rischio e la tua situazione finanziaria complessiva

Le decisioni davvero efficaci si basano su ciò che puoi controllare e su ciò che per te ha valore, non su ipotesi o previsioni economiche impossibili da prevedere con certezza.

È vero: molti investitori sono scoraggiati e scottati da un’industria finanziaria che spesso ha pensato più alla vendita di prodotti che alla creazione di valore. Ma questa non è vera consulenza finanziaria. Non è vera pianificazione, non è educazione.

Oggi, grazie alla Consulenza Finanziaria Indipendente, possiamo mettere a disposizione dei privati e delle aziende le nostre competenze da analisti, investitori e trader, senza conflitti di interesse. Se vuoi costruire un percorso consapevole, coerente e centrato sui tuoi obiettivi, noi siamo pronti ad aiutarti. È una responsabilità che sentiamo e che accettiamo con impegno.

La citazione della settimana

La Clinica della Finanza è aperta ogni settimana. Nel prossimo articolo parleremo di: “Minusvalenze, cosa sono e come gestirle al meglio”

Clinica della Finanza è a cura di

Clinica della Finanza è a cura di

Moneyadvisor SCF Srl – Consulenza Finanziaria Indipendente

Via G. Bruno, 1 Ravenna – www.moneyadvisor.it

info@moneyadvisor.it | 342 8324474

Seguici su: Instagram @moneyadvisor_scf LinkedIn @moneyadvisorscf

Hai una domanda o un dubbio?

Scrivici, ti risponderemo volentieri.