In finanza, come nella vita, sperare non basta. Sperare nel meglio è naturale, ma prepararsi al peggio è fondamentale.

La realtà, però, è molto più complessa: i mercati sono imprevedibili per definizione e i recuperi non sempre arrivano quando – o come – li immaginiamo. Con il crescere dei listini, tornano puntuali le voci di chi annuncia un crollo imminente. Fa parte del gioco: la finanza comportamentale ci insegna che le perdite pesano 2,5 volte di più dei guadagni, e quindi parlare di ribassi cattura più attenzione che parlare di rialzi.

Ma guardando ai numeri, la prospettiva cambia: i mercati azionari (soprattutto quelli USA, di cui disponiamo di serie storiche più ampie) salgono tre anni su quattro.

E le performance dei “gufi” che hanno annunciato crolli per decenni? Molto deludenti.

Quindi possiamo stare tranquilli? Assolutamente no. La verità sta nel mezzo.

I mercati oggi sono cari, sì, ma sostenuti ancora da fondamentali e prospettive solide. Questo significa che i rischi aumentano e i rendimenti attesi si riducono. Serve quindi più prudenza, un approccio difensivo, ma non la paura che blocca e allontana dall’investire.

Per chi ha davanti un orizzonte di 8-10 anni (come dovrebbe essere per la maggior parte degli investitori), i ribassi sono inevitabili ma non devono spaventare.

Basti pensare al dicembre 1996, quando Alan Greenspan parlò di “euforia irrazionale”: i mercati non crollarono subito, anzi, segnarono tre anni di rialzi a doppia cifra prima della correzione. Succederà anche questa volta? Nessuno può saperlo.

Ed è proprio per questo che, più i listini salgono, più serve aumentare la prudenza, ridurre il rischio e spostare parte del portafoglio su asset difensivi.

Non con l’ansia di anticipare un crollo – che arriverà comunque e che non si può evitare – ma con la consapevolezza che arrivarci preparati è l’unico modo per trasformare una crisi in opportunità.

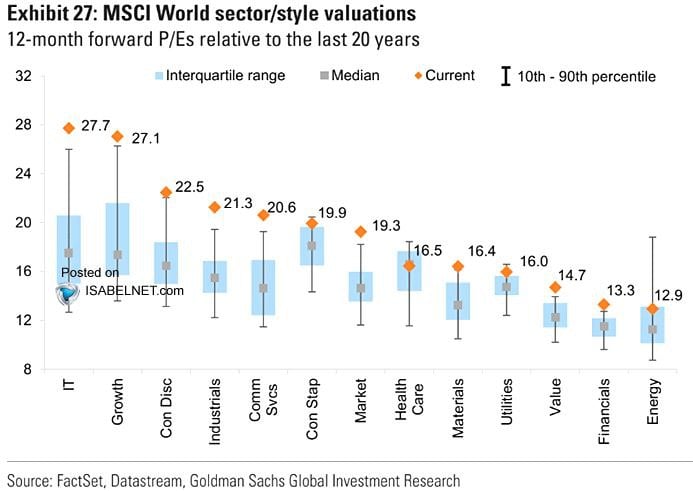

LE VALUTAZIONI SONO ELEVATE?

In GIALLO le valutazioni attuali rispetto alle valutazioni medie in GRIGIO.

Da statistica si, i mercati hanno multipli maggiori rispetto alla media storica in particolare il settore Tecnologico.

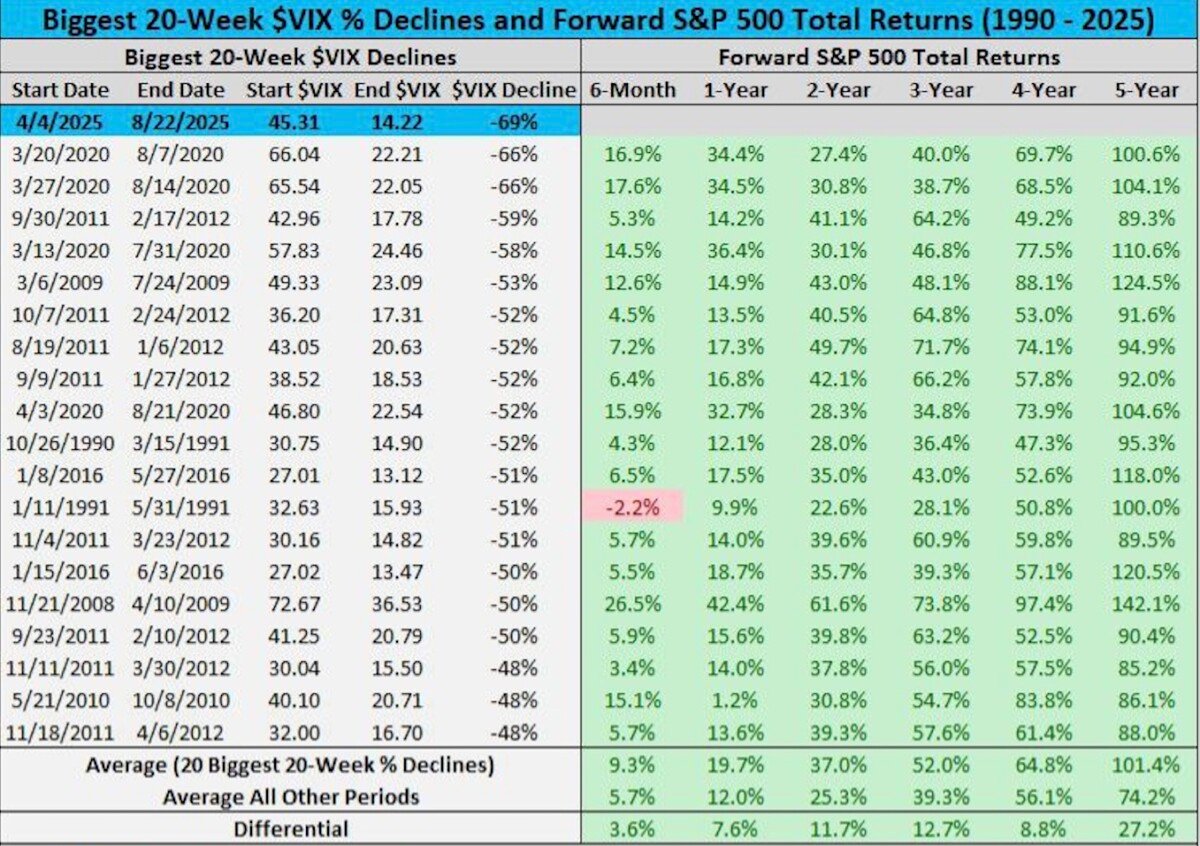

È stato anche il più grande calo di sempre, quello vissuto dal Vix dai minimi di inizio aprile ad oggi.

Il VIX, conosciuto come indice della paura, misura la volatilità implicita attesa sull’S&P 500: quando sale riflette maggiori timori e incertezza degli investitori, quando scende segnala invece una percezione di stabilità e minori rischi percepiti.

Negli ultimi mesi la volatilità si è ridotta in parallelo al raggiungimento di nuovi massimi da parte del mercato azionario. Tuttavia, osservando l’andamento stagionale, storicamente l’estate lascia spesso spazio a una fase di maggiore turbolenza nei mesi successivi.

Come mostra il grafico, tra agosto e ottobre il VIX tende a risalire: un movimento che non va visto necessariamente in chiave negativa, ma come parte di una dinamica fisiologica dei mercati. Una dose di volatilità in più può infatti aiutare a riequilibrare gli eccessi e a riportare gli animi degli investitori su livelli più prudenti.

Il pericolo della folla

Il più grande nemico dell’investitore non è il mercato, ma l’emotività. Seguire la folla vuol dire spesso comprare quando tutti comprano (quindi troppo tardi) e vendere quando tutti scappano (quindi troppo presto). Così si perde due volte: soldi e lucidità.

La differenza la fa una parola semplice e potente: pianificazione.

La nostra filosofia

Qui entra in gioco la differenza tra la consulenza indipendente e il sistema tradizionale. Le banche e le reti commerciali tendono a proporre gli stessi prodotti a tutti, pacchetti standardizzati che spesso non rispecchiano le reali esigenze personali dell’investitore.

Noi, invece, adottiamo un approccio diverso: una gestione attiva e personalizzata, costruita su misura del cliente e del suo patrimonio.

1. Coperture dirette – proteggere quando i mercati vanno contro

Quando i mercati scendono, non possiamo sapere fino a dove arriverà il ribasso, ma possiamo assicurare parte del portafoglio con strumenti che guadagnano nei movimenti al ribasso.

Esempio pratico: se il cliente ha una forte esposizione in azioni americane, possiamo inserire strumenti come i Turbo Short sull’S&P 500 o sul Nasdaq. I Turbo Short sono strumenti finanziari quotati che permettono di puntare su un ribasso del mercato con un effetto leva. Sono quindi usati come strumento di copertura, perché permettono di “assicurare” parte del portafoglio contro cali improvvisi:

– Se il mercato scende, il Turbo Short sale di valore e compensa parte delle perdite del portafoglio.

– Se il mercato sale, la protezione perde valore, ma il portafoglio principale continua a guadagnare

In questo modo il cliente non è mai “scoperto”: sa che, anche in fasi turbolente, una parte del rischio è sotto controllo.

Un altro esempio: in presenza di titoli obbligazionari, si possono inserire strumenti che guadagnano quando i tassi d’interesse salgono, compensando così l’impatto negativo sui bond.

2. Coperture indirette – equilibrio e resilienza

Diversificazione intelligente: non solo azioni e obbligazioni tradizionali, ma anche materie prime, valute rifugio, oro o strategie alternative che si muovono in modo diverso dai mercati tradizionali.

Strumenti decorrelati: inserire asset che reagiscono in modo opposto tra loro (per esempio, l’oro tende a salire nei periodi di crisi, compensando il calo delle azioni).

Strategie fiscali: scegliere strumenti che permettono di ottimizzare la tassazione, per esempio compensando le minusvalenze o sfruttando strumenti più efficienti dal punto di vista fiscale.

Investimenti alternativi: utilizzo di certificati di investimento che permettono un flusso cedolare anche in mercati laterali o ribassisti.

Qui l’obiettivo non è “evitare i rischi”, ma bilanciarli in modo da non sprecare valore.

3. Non indovinare il mercato, ma essere pronti a tutto

Il nostro lavoro non è “indovinare” la prossima mossa del mercato, ma preparare i clienti a qualsiasi scenario:

– Se i mercati salgono, il portafoglio cresce con coerenza rispetto al rischio scelto.

– Se i mercati scendono, entrano in funzione coperture e diversificazioni che limitano i danni.

– Se i mercati restano laterali, la gestione attiva sfrutta nicchie, settori e strategie che possano generare rendimento anche senza grandi trend.

In sintesi: non vendiamo prodotti, ma costruiamo soluzioni che si muovono insieme ai nostri clienti, adattandosi ai mercati e alle loro esigenze reali.

Umiltà e strategia

Gli investimenti non sono un concorso di previsioni. Sono un esercizio di umiltà, disciplina e consapevolezza: ridurre i rischi, proteggere il capitale e cogliere le opportunità quando si presentano.

Perché sperare va bene e può dare conforto. Ma è la pianificazione a fare davvero la differenza a costruire risultati nel lungo periodo.

🩺 La Clinica della Finanza è aperta ogni settimana. Per la salute dei tuoi risparmi

La citazione di oggi. Non serve avere sempre ragione Lo ha spiegato bene Aswath Damodaran, professore di finanza alla NYU Stern e guru della valutazione aziendale:

Ecco la verità che pochi vogliono sentire: non serve prevedere il futuro. Serve gestire il rischio con strategia, metodo e disciplina.

Hai una domanda o un dubbio?

Scrivici, ti risponderemo volentieri.

Clinica della Finanza è a cura di Moneyadvisor SCF Srl – Consulenza Finanziaria Indipendente

Via G. Bruno, 1 Ravenna – www.moneyadvisor.it

info@moneyadvisor.it | 342 8324474

Seguici su: Instagram @moneyadvisor_scf LinkedIn @moneyadvisorscf