Se hai un patrimonio di qualche centinaio di migliaia di euro, è molto probabile che te ti abbiano proposto una gestione patrimoniale. Te l’avranno presentata come il servizio ideale per chi vuole investire senza pensieri: un team di professionisti gestisce il tuo capitale, tu ti godi la tranquillità della delega totale. Sulla carta è un prodotto perfetto. Ed è infatti uno dei più venduti in Italia.

Ma dietro la patina commerciale c’è una realtà che pochi risparmiatori conoscono davvero. Il problema più grande, oltre ai costi e potenzialmente altrettanto dannoso, è la fiscalità delle gestioni patrimoniali.

Un meccanismo che può, in certi anni, farti pagare tasse su guadagni che il mercato poi ti riprenderà.

In questo articolo vediamo con ordine:

- Cos’è una gestione patrimoniale e come funziona

- Quanto costa (giusto il necessario: qualche numero, non un trattato)

- La tassazione sul “maturato” e perché può essere un’inefficienza devastante

- Cosa puoi fare adesso

1. Cos’è una gestione patrimoniale

Una gestione patrimoniale (GP) è un contratto con cui deleghi a un intermediario (banca, SGR o SIM) il potere di investire il tuo capitale secondo un mandato concordato. Ne esistono due tipi principali:

- GPM (Gestione Patrimoniale Mobiliare): la banca investe direttamente in titoli (azioni, obbligazioni, certificati).

- GPF (Gestione Patrimoniale in Fondi): il tuo capitale viene investito in fondi comuni, spesso della stessa casa o del gruppo bancario.

La promessa commerciale è: personalizzazione, gestione professionale continua, rapporto diretto con un gestore esperto, tranquillità totale.

La realtà, per la stragrande maggioranza dei clienti è un po’ diversa: i prodotti sono in gran parte standardizzati, la “personalizzazione” si riduce a cinque o sei linee predefinite (prudente, bilanciata, dinamica, azionaria) in cui vieni incasellato tramite questionario MiFID, e il “rapporto diretto col gestore” resta più nelle brochure che nella pratica.

2. I costi: giusto quel che serve sapere

Senza dilungarci troppo vediamo indicativamente i costi.

Le commissioni di gestione dichiarate in contratto sono tipicamente:

- Gestioni obbligazionarie: 0,8% – 1% annuo

- Gestioni bilanciate: intorno all’1%

- Gestioni azionarie: 1,2% – 2% annuo

Fin qui nulla di drammatico. Il problema è che questi non sono i costi totali.

A queste commissioni “visibili” si sommano i costi dei fondi all’interno della gestione (in Italia tra i più alti al mondo: mediamente 1,92% per fondi azionari e 1,17% per obbligazionari), le eventuali retrocessioni, i costi di negoziazione.

Risultato: il costo totale reale di una gestione patrimoniale in fondi può superare il 2,5% – 3,5% annuo.

Su 300.000 € significa tra i 7.500 e 10.500 € all’anno di commissioni complessive. Giudicate voi.

E un dato SPIVA 2025 dovrebbe far riflettere chi paga queste cifre: oltre il 90% dei fondi attivi azionari europei sottoperforma il proprio benchmark su orizzonte 5 anni.

Cioè: paghi di più per ottenere, nella maggior parte dei casi, meno di quello che un semplice ETF (prodotto che replica l’indice di riferimento) avrebbe dato.

Detto questo passiamo al tema di cui quasi nessuno parla ma che a nostro avviso è una criticità da non sottovalutare.

3. La tassazione sul “maturato” (e perché è un’inefficienza enorme)

Perché se sui costi si può discutere, sulla fiscalità delle gestioni patrimoniali c’è una distorsione oggettiva che pochi clienti conoscono.

Tre regimi fiscali: una differenza che vale decine di migliaia di euro

In Italia esistono tre regimi fiscali per gli investimenti finanziari:

- Regime dichiarativo: paghi le tasse in dichiarazione dei redditi, solo sui guadagni effettivamente realizzati (venduti).

- Regime amministrato: la banca ti fa da sostituto d’imposta, ma le tasse si pagano comunque solo sul realizzato, cioè quando vendi con un guadagno.

- Regime gestito: tipico delle gestioni patrimoniali. Le tasse vengono applicate sul maturato a fine anno, cioè sul valore del portafoglio al 31 dicembre, anche se non hai venduto nulla.

Sembra un tecnicismo. Non lo è. È una delle differenze più costose della finanza italiana. Proviamo a capire perché con un esempio.

Un esempio che rende tutto chiaro

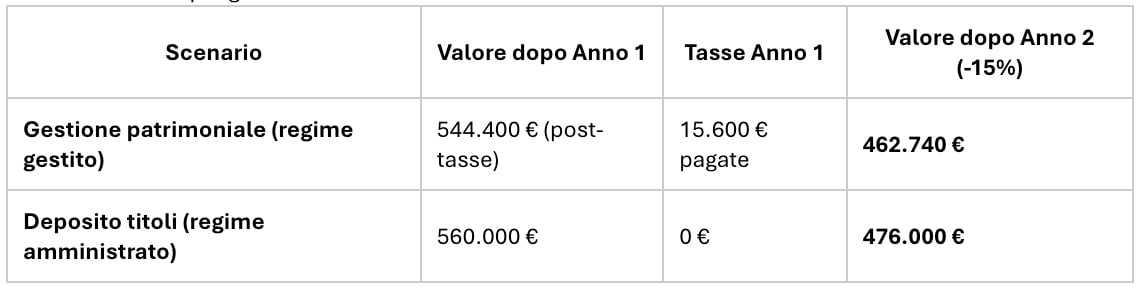

Immagina di avere 500.000 € in una gestione patrimoniale al 1° gennaio.

Anno 1: il mercato sale bene, la tua gestione chiude l’anno a 560.000 €. Hai “maturato” 60.000 € di plusvalenza, anche se non hai venduto niente.

Il regime gestito applica il 26% su questi 60.000 €: paghi 15.600 € di imposte. Il tuo portafoglio, al netto delle tasse, vale ora 544.400 €.

Anno 2: arriva una correzione di mercato (cosa che nei mercati finanziari succede con regolarità). La tua gestione perde il 15% e chiude l’anno a 462.740 €.

Ora fermiamoci un secondo. Cosa è successo?

Hai pagato 15.600 € di tasse su un guadagno che era solo “sulla carta”.

Quel guadagno non esiste più: il mercato te l’ha portato via.

Hai una minusvalenza fiscale che potrai compensare solo con future plusvalenze, entro 4 anni, e solo su redditi “diversi” (altra trappola tecnica che molti clienti scoprono tardi).

Il capitale che avresti potuto continuare a far lavorare sul mercato quei 15.600 € non è più tuo.

Hai pagato tasse reali su un guadagno fittizio.

Perché nel regime amministrato/dichiarativo questo non succede

Se quegli stessi 500.000 € fossero stati in un deposito titoli in regime amministrato o dichiarativo con ETF, titoli diretti, o qualsiasi altro strumento scelto fuori dalla “scatola” della gestione patrimoniale il meccanismo sarebbe stato completamente diverso:

- Anno 1: il portafoglio sale a 560.000 €. Tu non hai venduto nulla. Paghi zero tasse. Tutti i 60.000 € di plusvalenza restano investiti e continuano a generare rendimento composto.

- Anno 2: il mercato scende del 15%. Il portafoglio ora vale 476.000 € (invece dei 462.740 € dello scenario precedente).

Hai 13.260 € in più semplicemente perché non hai anticipato imposte su un guadagno che poi è evaporato.

Ecco la tabella riepilogativa:

Differenza: 13.260 € persi per aver pagato tasse su un guadagno fittizio. E su patrimoni di 1-2 milioni, questa differenza può facilmente diventare di decine di migliaia di euro in un singolo episodio. Moltiplicato per i cicli di mercato che incontrerai in 20-30 anni di investimenti, l’impatto cumulato è enorme.

Il “vantaggio” del regime gestito che non è un vero vantaggio

Le gestioni patrimoniali al loro interno godono si della compensazione automatica tra plusvalenze e minusvalenze anno per anno ma è un vantaggio largamente sopravvalutato rispetto allo svantaggio enorme della tassazione sul maturato.

Soprattutto se:

- Si è in grado di gestire manualmente la compensazione di plus/minus anche in regime amministrato.

- Il beneficio dei guadagni “sulla carta” che restano pienamente investiti e compongono nel tempo batte quasi sempre, nel lungo periodo, il piccolo vantaggio della compensazione interna.

Il punto in una riga

Nel regime gestito delle gestioni patrimoniali paghi tasse ogni anno in cui il portafoglio è salito, anche se non hai venduto nulla e anche se l’anno dopo il mercato ti toglierà tutto.

È un’inefficienza strutturale che nessun altro regime fiscale ha, ed è una delle ragioni principali per cui molti investitori consapevoli fuggono dalle GP non appena capiscono come funzionano.

E inoltre stai uccidendo l’interesse composto

C’è ancora un aspetto che da solo basterebbe a far riflettere chiunque abbia una gestione patrimoniale. Pagare le tasse ogni anno, anche quando non vendi nulla, distrugge il meccanismo dell’interesse composto quello che Einstein avrebbe definito “l’ottava meraviglia del mondo”.

L’interesse composto è semplice da capire ma potentissimo nei suoi effetti: ogni euro di guadagno che resta investito genera a sua volta nuovi guadagni, e quei nuovi guadagni ne generano altri ancora. Su orizzonti lunghi (15, 20, 30 anni), questo effetto a valanga produce una crescita esponenziale del capitale.

Ma se ogni anno una fetta dei tuoi guadagni viene prelevata via tasse anticipate, quei soldi escono dal circuito della crescita composta. Per sempre. E ogni euro che esce oggi non è un euro perso oggi: è un euro che non genererà mai i suoi figli e nipoti nei prossimi vent’anni.

L’esempio che fa capire la differenza vera

Confrontiamo due investitori, entrambi con 500.000 euro investiti per 25 anni con un rendimento medio annuo del 6%.

Investitore A — Gestione patrimoniale (regime gestito)

Ogni anno il 26% del rendimento maturato viene prelevato come imposta. Il rendimento netto annuo non è più 6%, ma circa 4,44% (6% × 0,74), perché ogni anno una fetta esce dal capitale e smette di lavorare.

Capitale dopo 25 anni: 500.000 € × (1,0444)^25 ≈ 1.469.000 €

Investitore B — Deposito titoli (regime amministrato), nessuna vendita

Le tasse si pagano solo alla fine, quando si liquida tutto. Per 25 anni il capitale lavora pieno al 6%.

Capitale lordo dopo 25 anni: 500.000 € × (1,06)^25 ≈ 2.146.000 € Tasse pagate alla fine sul guadagno (1.646.000 € × 26%) = 428.000 € Capitale netto: ≈ 1.718.000 €

A parità assoluta di tutto stesso capitale iniziale, stesso rendimento di mercato, stessa aliquota fiscale del 26%, stesso orizzonte temporale l’investitore B si ritrova con quasi 250.000 € in più in tasca. Solo perché le tasse sono state pagate alla fine invece che anno per anno.

E attenzione: in questo esempio non abbiamo nemmeno considerato i costi di gestione più alti (che peggiorerebbero ulteriormente lo scenario A) né la tassazione su guadagni “fittizi” del paragrafo precedente. Il calcolo è già a sfavore della GP solo per effetto del prelievo fiscale anticipato che spezza la composizione.

Perché succede questo

La spiegazione matematica è semplice: ogni euro di tasse pagato oggi è un euro che non potrà più generare rendimento negli anni successivi. E quel rendimento mancato, a sua volta, non genererà mai il proprio rendimento. La perdita non è di 1 euro: è di 1 euro più tutti i suoi figli, nipoti e pronipoti finanziari.

Questo è il motivo per cui i grandi investitori, a partire da Warren Buffett, ripetono ossessivamente lo stesso principio: rimandare le imposte il più possibile è una delle leve più potenti di accumulazione di patrimonio nel lungo termine.

4. Cosa puoi fare adesso?

Spesso la differenza tra una Gestione Patrimoniale e un portafoglio costruito con criteri di efficienza fiscale e di costo, su orizzonte 10-20 anni, si misura in centinaia di migliaia di euro.

Possiamo offrirti un’analisi gratuita e senza impegno del tuo portafoglio attuale: costi reali, efficienza fiscale, coerenza con i tuoi obiettivi.

Contattaci. Un consulente finanziario indipendente sarà a tua disposizione per una prima chiacchierata al fine di capire assieme se c’è margine di ottimizzazione reale senza alcun impegno da parte tua.

Clinica della Finanza è a cura di Moneyadvisor SCF Srl – Consulenza Finanziaria Indipendente

Via G. Bruno, 1 Ravenna – www.moneyadvisor.it

info@moneyadvisor.it | 342 8324474

Seguici su: Instagram @moneyadvisor_scf LinkedIn @moneyadvisorscf